Química 4.0 y digitalización de la industria química

Si uno se informa sobre el futuro de la química, tarde o temprano aparece la palabra de moda «Química 4.0», pero ¿qué significa eso en términos concretos? En primer lugar: la industria farmacéutica-química es la mayor productora de materias primas de Alemania, la industria es a la vez uno de los factores económicos más importantes y esencial para el mercado laboral. Esta es otra razón por la que la industria es un importante motor de innovación y crecimiento. A través de la transición de la Química 3.0 -donde se inició la fase de globalización y especialización- a la Química 4.0, en cuyo núcleo se encuentra la digitalización, la economía circular y también la sostenibilidad, la industria está dando un paso importante para poder mantenerse en el mercado internacional. Este artículo se basa en el único Las 600 principales empresas químicas de Alemania – Lista de las mayores empresas químicas.

Digitalización – Datos y simulaciones

Los datos desempeñan un papel fundamental en la digitalización de todas las industrias, incluida la química. La recopilación, el análisis y la evaluación de datos masivos también están revolucionando la industria química: se pueden identificar oportunidades para aumentar la eficiencia en los procesos, al igual que los procesos se están automatizando cada vez más. Las simulaciones también desempeñan un papel cada vez más importante: se dispone de nuevas tecnologías en la investigación in silico, y los procesos de síntesis también pueden simularse.

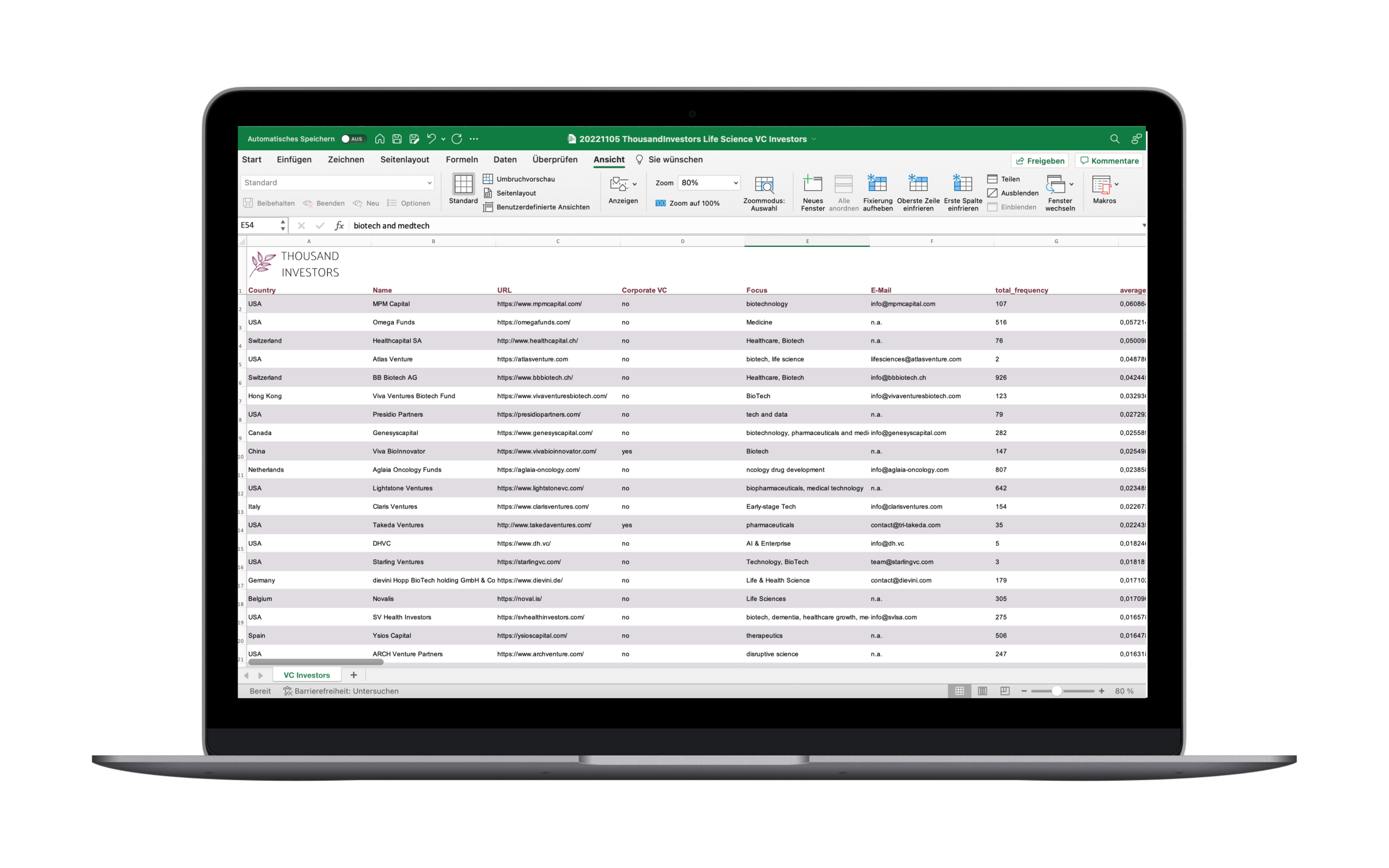

Los mercados y las plataformas en la nube como motores de crecimiento

Un ejemplo de digitalización como núcleo empresarial es CheMondis: la startup con sede en Colonia ofrece un mercado para la compra y venta de materias primas químicas, lo que permite procesar las transacciones de forma más transparente y eficiente. Otra empresa interesante es Kemialytics de Berlín. Kemialytics ha creado una plataforma específicamente adaptada a la química analítica, que ofrece la posibilidad de desarrollar, almacenar, gestionar y, sobre todo, colaborar con métodos (analíticos): así, la información analítica también puede intercambiarse entre distintos laboratorios.

Fuente: Listenchampion Fuente de la imagen: Unsplash